2019/1/24 11:10:21 来源:浙江在线

国债在当前中国货币政策中的作用:质押,而不是买卖

第一,国债作为质押券深度参与央行的货币投放过程之中。MLF和逆回购对应约5.7万亿资金的质押券中,国债是主要的质押券种之一。

第二,央行持有的国债总量不算大。主要原因可能在于国债市场交易不够活跃,央行直接进入市场交易,不仅难以活跃市场,反而可能导致国债价格波动加剧。

美国国债与美国货币政策:国债不是“锚”,只是交易工具

第一,QE前后对比,美联储持有的国债占总资产的比重都较高,多数时段内超过50%。区别在于,QE之前美联储持有国债绝对规模比较稳定,而QE之后美联储则通过大量增持国债来实现宽松的目的。但美联储货币政策扩张与否,与赤字直接关联不大,以避免货币政策与财政政策深度绑定。

第二,美国国债是美联储公开市场操作的主要对象之一。原因在于美债市场流动性好,换手率高。从日度交易量来看,美国国债的日度交易量可以达到4500-7000亿美元的规模,而中国国债的日度交易量不足1000亿元人民币。从货币政策工具来看,美联储逆回购的日度交易量400亿-800亿美元,而中国央行逆回购的规模经常达到千亿元人民币级别。

基础货币、货币乘数与信用派生:从买国债到宽信用还有很长的路

央行持有的资产之中的国债多少,并不直接等同于货币发行的多少,后者只是基础货币形态的一部分。而且基础货币的扩张不一定带来增量信用派生。原因在于缺乏融资需求时,货币往往只是以超储的形式存在,并不会对应货币乘数的提高。

将来央行可能怎么做?短期视角和中长期视角

短期内,预计中国央行不太可能推出类似美国QE这种较为极端的宽松模式。放到中长期来看,公开市场从国债质押转为国债买卖的方式有可能发生,但在这之前,仍有一些准备工作要做。具体的推进可能要耗时数年。

从当前的情况出发,接下来央行可能延续既有的政策基调,这也是债牛延续的重要基础之一。后续关注宽货币是否会更进一步,主要有两个观察视角。一是央行是否调低公开市场操作利率。二是央行是否容忍隔夜利率在较长期限内处于2.0%以下的位置。如短端利率进一步下行,长端收益率也有望打开下行的空间,10年期国债有望有效突破当前3.15%的点位。

风险提示:财政等政策出现超预期宽松。

财政部国库司副主任郭方明1月16日表示,2019年准备研究将国债与央行货币政策操作衔接起来,同时扩大国债在货币政策操作中的运用,推动实施国债作为公开市场操作主要工具的货币政策机制,健全国债收益率曲线的利率传导机制,强化国债作为基准金融资产的作用,使国债达到准货币的效果(来源:证券时报网)。

国债究竟在货币政策中扮演了怎样的角色,中美之间有什么样的差别,本文围绕这两个问题展开。

一、国债在当前中国货币政策中的作用:质押,而不是买卖

国债目前与货币政策主要有两个方面存在关联:

第一,国债是央行逆回购、MLF等操作的主要质押券种。截止2019年1月22日,MLF存量45415亿,逆回购存量11100亿。对应约5.7万亿资金的质押券中,国债是主要的质押券种之一。换句话说,国债作为质押券已经深度参与央行的货币投放过程之中。

这一过程始于2016年,背景是外汇占款存量下行。银行体系的新增流动性,从此前的外汇占款转向央行投放。表现在央行资产负债表上,外汇占款存量下行,而对其他存款性公司债权科目出现快速上行。2016-2018年底,央行总资产增加54665亿,其中,对其他存款性公司债权增加84891亿,而外汇占款则减少35981亿,两者基本可以解释央行总资产90%的变化。

那么,这是否说明货币发行机制从以外汇占款为主导,转向央行投放为主导呢?[1] 对这个问题,需结合央行负债端来看。可以发现,2016-2018年,央行负债增加54665亿,货币发行增加9260亿,约占央行负债增量的16.9%。直观而言,央行总资产的变动,并不等同于货币发行,后者只是前者的一小部分(下文将详细分析央行资产负债、货币发行和信用派生的关系)。

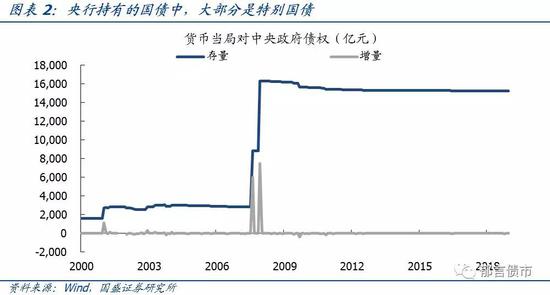

第二,央行持有的国债以特别国债为主,持有总量并不算大。央行持有约1.53万亿国债,其中约1.35万亿属于特别国债,这1.35万亿是中投注册资本金的主要来源。如剔除这部分特别国债,央行持有的国债规模仅1764亿。相对14.9万亿的国债存量规模,央行持有的国债(包括特别国债)占国债存量的比重仅10.2%。从数据上来看,央行对持有国债是偏谨慎的。

法律法规限制方面,一级市场存在明确规定,《中国人民银行法》第二十九条和第三十条要求“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”;“中国人民银行不得向地方政府、各级政府部门提供贷款,不得向非银行金融机构以及其他单位和个人提供贷款”。央行在二级市场方面持有国债并没有明确的限制。因而央行买入财政部发行的特别国债,需要从农行经过一层转手,相当于从二级市场买入。由此来看,央行持有国债的规模不大,原因可能并不在于法律法规的限制。

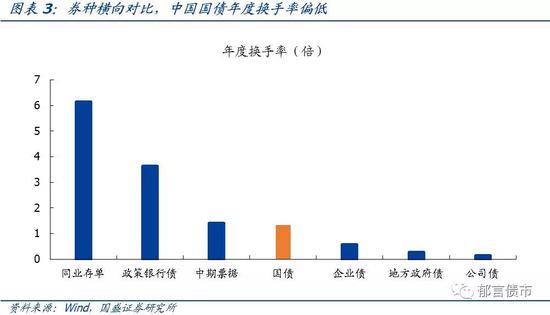

作为主要质押券种,国债已经深度参与到流动性投放、回笼过程中,但央行没有在二级市场大量买入、卖出国债。原因可能主要有两个方面。第一,我国国债市场交易不够活跃,央行直接进入市场交易,不仅难以活跃市场,反而可能导致国债价格波动加剧。与政金债、同业存单等券种进行横向对比,2018年国债年度换手率仅1.32,政金债则为3.63,同业存单为6.14,国债换手率甚至不及换手率1.41的中期票据。而对比美国国债,近年来其年度换手率在10左右。可见,我国国债的换手率偏低,可能限制了央行参与交易的可能性。第二,在公开市场操作过程中,央行作为资金的净供给方,与金融机构地位并非对等,这可能源自过去金融体制方面的惯性,银行等金融机构缺少讨价还价的余地。

二、美国国债与美国货币政策:国债不是“锚”,只是交易工具

美国国债与货币政策之间的关系,我们也从两个方面入手:

第一,美联储持有美国国债的规模较大。

在2009年第一轮量化宽松(以下简称QE)之前,美联储持有的国债绝对规模并不大,2002-2008年美联储持有的国债规模多数时段内维持在7000-8000亿美元的区间内波动,占国债存量的10-14%左右。不过从美联储持有的美债占美联储总资产的比重来看,比例在多数时段内维持在80-90%的高位。

金融危机之后的QE过程中,美联储大量增持国债,期间约增持近2万亿美债。截止2019年1月9日,美联储4.06万亿资产中,国债2.22万亿,占比54.8%。美联储持有美债占美债存量的顶点发生在2014年,占比为17.4%。

无论是QE之前还是QE之后,美联储持有的国债占总资产的比重都比较高,多数时段内超过50%。QE前后的区别在于,QE之前美联储持有国债绝对规模比较稳定,而QE之后美联储则通过大量增持国债来实现宽松的目的。

我们也可以发现,美联储的资产端国债是最主要的组成部分,当前是占比约55%,而负债端42%是发行的美元钞票。直观来看,这似乎意味着美元现钞的发行以美国国债背书,有一点“国债锚”的意思。但需要强调的是,美联储货币政策扩张与否,与美国联邦赤字——也就是国债供给直接关系并不大。[2]

拿中国央行的数据进行对比,中国央行持有的国债规模相对美联储是比较少的。中国央行的资产中,外汇占比约为60%,国债包括特别国债在内占比仅10%,接近美联储QE前持有美债较少的年份。

第二,美联储公开市场操作中美债的作用:交易工具。

美联储公开市场操作的主要对象是美国国债和联邦机构债券,大部分操作主要是针对美国国债。原因在于美国国债市场流动性好,交易规模大,换手率高。美联储参与其中,不至于引起价格的过度波动以及市场混乱。美联储通过在市场上买入卖出美债,来控制联邦基金利率维持在政策制定的目标区间范围内。

这一点与中国央行目前的公开市场操作方式也有较大区别。第一,中国央行目前是通过提前确定好利率的公开市场操作工具进行流动性的投放,比如逆回购和MLF。通过投放、到期的来引导市场利率,每天早晨招投标一次。并不像美联储的隔夜逆回购等政策工具是通过频繁买卖美国国债来达到目标利率。第二,中国央行的逆回购等操作,银行提供的质押券仅是作为担保工具,没有发生所有权的转移;而美联储的国债买卖则发生了所有权的转移。第三,中国央行资金回笼主要依赖于之前的投放到期,而美联储则可以通过卖国债出来回笼货币。从结果上来看,中国货币市场的月内波动幅度会更大一些。

国债市场活跃度对比,揭示了中美货币政策工具差异的原因。从日度交易量来看,美国国债的日度交易量可以达到4500-7000亿美元的规模,而中国国债的日度交易量不足1000亿元人民币。从货币政策工具的角度来看,美联储逆回购的日度交易量400亿-800亿美元,而中国央行逆回购的规模经常达到千亿元人民币级别。对比之下,可以发现美国国债市场较高的交易活跃度,保障了美联储的买入卖出国债操作,不至于引起市场的多度扰动。而中国在国债交易活跃度方面似乎还有较大的提升空间。直观来看,中国和美国国债市场的交易活跃度差别,很好的解释了两国货币政策工具的差异。

三、基础货币、货币乘数与信用派生:从买国债到宽信用还有很长的路

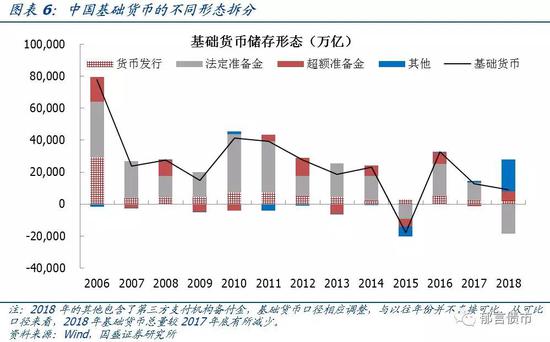

央行持有的资产之中的国债多少,并不直接等同于货币发行的多少。以美联储为例,其资产端对接到负债端的基础货币中的货币发行,往往要打折扣,并非1元国债对接1元货币发行。从负债端来看,资产端对接的基础货币有货币发行、法定准备金和超额准备金等几种形态。货币发行只是对接了央行资产的一部分,对于美联储而言,这一比例在35-42%,对于中国央行而言,这一比例在20-25%。

中国央行的货币投放方式:从公开市场到降准,短期内没必要买卖国债。自2018年上半年以来,央行基本每个季度度会降准,同时减少了MLF、逆回购等流动性的投放方式。与公开市场投放可以直接增加基础货币有所不同,降准减少了法定准备金的冻结,从而法定准备金可以转换成超额准备金以及其他形态。因而,公开市场投放是增加基础货币的总量,而降准则是改变货币乘数,基础货币的总量甚至可能因降准而减少,同时冻结的法定准备金减少,可以转变为超额准备金等其他形态。这也说明“宽货币”实质上并非是基础货币的宽松,从央行近期表态来看,当前阶段可能更偏向于延续既有的政策工具。

如果中国央行公开市场投放,由当前的债券质押模式转为直接买入、卖出国债,对基础货币的影响是否存在差别。答案是方式并没有太大差别,关键还在于央行买入、卖出国债的数量,也就是落到投放基础货币的数量。让资本市场感兴趣的,是央行是否可能采取类似美国、日本等央行采取的QE模式,通过买入国债来投放大量基础货币。当前阶段可能性极低,中国央行可能更偏向于采用降准、传统的公开市场投放、以及TMLF等工具,延续既有的宽货币模式,而不是转向买入国债投放大量货币。毕竟从效果来看,两者差别并不大。短期内,宏观经济和债务的情况似乎也不太允许类似QE的“大水漫灌”。

而且,基础货币的扩张不一定带来增量信用派生。原因在于宽货币向宽信用的传导,在缺乏融资需求方情况下,货币乘数的理论值只停留在纸面上。

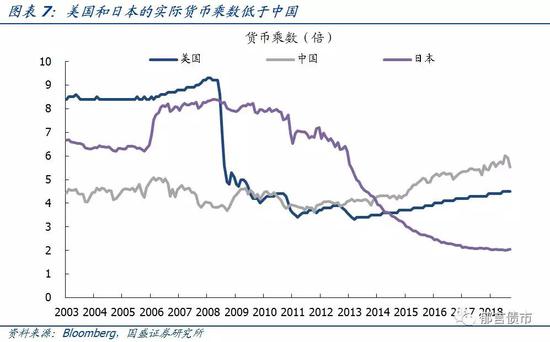

信用派生方面,低准备金率并不等价于高货币乘数。美国、日本的法定准备金率要远低于中国,美国不同金融机构准备金率分别为0、3、10%,日本的准备金率为0.8%。但意外的是,2015年以来,美国和日本的实际货币乘数反而低于中国。由于理论货币乘数可以简化为法定准备金率的倒数,可见实际的货币乘数并没有达到理论上限。原因就在于理论上的货币乘数,需要信用充分扩张才能达到。

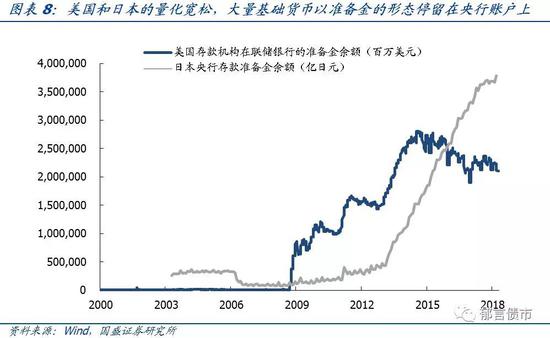

这说明美国、日本的QE宽松模式,未必会带动信用扩张,大量的基础货币以超额准备金的形态待在央行账户上,没有参与信用派生过程,因而货币乘数偏低。这说明,对于信用扩张而言,准备金率降低,以增加货币供给只是第一步,更为重要的是找到可以承载信用扩张的主体,也就是融资需求方。对当前的中国而言,也就是目前政策聚焦的疏通货币政策传导。因而,当前货币政策可能并不急于在国债买卖方面进行调整,着力点在于促进定向宽信用落地。

四、将来央行可能怎么做?短期视角和中长期视角

短期内,预计中国央行不太可能推出类似美国QE这种较为极端的宽松模式。今年央行的货币宽松方式预计还是以降准为主,配合MLF、逆回购和TMLF等工具,以宽货币为基础,促进定向宽信用落实到实体经济。如经济下行压力进一步加大,也有可能采取调降公开市场利率的方式,进一步降低融资成本。

放到中长期来看,公开市场从国债质押转为国债买卖的方式有可能发生,但在这之前,仍有一些准备工作要做。一方面,提高国债二级市场的交易活跃度,当前中国国债市场的交易活跃度明显不及国开债,而短期限国债的交易活跃度比长期限品种的活跃度还要低,日内1年期及以内的国债交易笔数往往在个位数。当前二级市场活跃度偏低的情况下,央行很难直接加入该市场进行交易。如果央行买卖量较大时,不仅可能难以实现调控利率的目标,而且可能导致部分短期限国债价格出现大幅波动。因而央行转变公开市场操作模式之前,还需要加快国债二级市场交易体制的建设,采取相应措施以提升国债二级市场的活跃度。另一方面,国债一级市场的发行环节,有必要在一定程度上增加短期限国债的供给,以满足央行通过短期国债实现流动性管理的需求。如果未来央行转向通过在二级市场买卖国债的方式来进行公开市场操作,可以更好的稳定短端利率,实现货币政策目标利率到市场利率的有效传导。具体的推进可能要耗时数年之久。

从当前的情况出发,接下来央行可能延续既有的政策基调,这也是债牛延续的重要基础之一。后续关注宽货币是否会更进一步,主要有两个观察视角。一是央行是否调低公开市场操作利率,这是较为明确的进一步宽松信号,一旦落地,有望打开短端利率继续下行的空间。二是央行是否容忍隔夜利率在较长期限内处于2.0%以下的位置,带动短期限国债利率继续下行。从2018年8-12月的情况来看,此前央行一般不会容忍,往往通过减少续作、甚至疑似定向正回购的方式来回笼流动性。而2019年1月3日到14日则出现了隔夜利率连续8天低于2.0%的情况。如短端利率进一步下行,长端收益率也有望打开下行的空间,10年期国债有望有效突破当前3.15%的点位。

注:

[1] 这一问题被部分自媒体归结为“外汇锚”、“国债锚”的名词化讨论。事实上,纸币作为不可兑换的信用货币,发行以国家信用为基础,央行持有的资产种类并不对货币发行起决定性作用。类似美联储持有大量美国国债,但并非以美国国债为锚,而是以通胀率为锚发行货币,兼顾劳动力市场。美联储在金融危机之后的量化宽松政策,本质是应对危机带来的问题。美联储买入美债,美债仅是作为流动性投放的工具。

[2] 不可否认的是,两者之间可能存在一定的间接关系,联系的纽带是宏观经济状况。

声明:如若本网有任何内容侵犯您的权益,请联系QQ:3119872820,本网站将立即给予删除。

《卫星叛军》新浪娱乐讯 北京时间3月28日消

《坏蛋联盟》广告新浪娱乐讯 北京时间3月28

第55届瑞士尼翁真实电影节(Visions du R&a

牛是十二生肖之一。一提起牛,人们常会想起

今年的春节,受“就地过年”号召的影响,全

挖掘文化内涵,激发

挖掘文化内涵,激发 食艺无界 匠心飨宴

食艺无界 匠心飨宴 《IBM 2021年度报告

《IBM 2021年度报告 中大商学院研究显示

中大商学院研究显示

VV5销量破10万!车

VV5销量破10万!车 动画电影《禹神传之

动画电影《禹神传之 足不出门便可品尝正

足不出门便可品尝正 金茂上海旗舰校正式

金茂上海旗舰校正式